ارائه دهنده:

بازارگاه الکترونیکی باروان مشاور کانون سراسری انجمن های صنفی کارفرمایی کامیونداران کشور

حمل بار به صورت زمینی، امروزه به یکی از مهمترین و زیربنایی ترین حوزه های پیشرفت اقتصادی هر کشور تبدیل شده است و در نتیجه هوشمندسازی این حوزه، کمک شایانی به پیشرفت و اعتلای کشور خواهد نمود. مطالعات و دستاوردهای زیادی در زمینه هوشمندسازی حوزه حمل ونقل در کشور انجام شده است که تعیین نرخ حمل بار از مهمترین آن می باشد. با توجه به تلاش های صورت گرفته و چالش های موجود، بازارگاه الکترونیکی باروان، پیشنهاداتی را برای محاسبه هر چه دقیق تر هزینه ها بر کیلومتر(تن کیلومتر) بصورت طرح ذیل ارائه می نماید:

بخش1) مشخص شدن تخصصی هزینه استهلاک ناوگان

در گام اول، کلیه هزینه های یک وسیله نقلیه سنگین در یک کیلومتر حرکت، مبتنی بر واقعیت های حمل و نقل به تفکیک تمامی فاکتورها در در دو دسته هزینه های ثابت و متغیر بصورت یک جدول اکسل(پیوست) مشخص گردیده است. این جدول بیانگر این موضوع است که حرکت یک کفی 22 تن با ظرفیت کامل در مسیری به طول یک کیلومتر، چقدر هزینه در پی دارد. هر چند یک عدد به اصطلاح تن بر کیلومتر به مقدار 1033 ریال اعلام شده اما صحت استفاده از آن در فرمول محل اشکال است، بنابراین بهتر است از خروجی داده های جدول فوق عدد «عرض از مبدأ تابع» استحصال شود.

میزان عدد توافق شده هزینه ناوگان در شروع تابع هزینه ها بر کیلومتر(تن کیلومتر) «380.000 تومان» است؛

- عدد پیشنهادی باروان به کارگروه تن بر کیلومتر: 408.000 تومان

- عدد پیشنهادی سازمان راهداری در قیمت های اولیه اعلامی: 260.000 تومان

در حال حاضر سرفصل های تصویب شده مورد تأیید باروان و کانون کامیونداران نیز می باشد. اما دو نکته در این میان قابل توجه است:

ـ ضریب وزنی(اهمیت) هر آیتم در جدول اکسل فوق در نظر گرفته شود. مجدداً مورد توافق قرار گرفته و رسماً ابلاغ گردد. وجود این ضریب برای رفع نیازهای آتی حیاتی است!

ـ توصیه می گردد هر شش ماه یکبار بخاطر نوسان هزینه ها، فاکتورهای جدول فوق با قیمت های موجود به روزرسانی و دو عدد خروجی بالا(هزینه شروع تابع/ضریب وزنی) مجدداً اصلاح گردد.

برای بدست آوردن چند سرفصل از هزینه های ثابت و متغیر نظیر میانگین مسافت پیمایش ناوگان، هزینه تعمیرات، لاسیتک، روغن و سرویس های دوره ای باید از داده های سخت افزارهای کنوانسیون ELD کمک گرفت و نتیجه آمایش دوره ای آن (حداقل شش ماهه و حداکثر یکساله) برای استفاده در جدول فوق توسط انجمن های صنفی به سازمان ارائه گردد. (همچنین می توان اطلاعات لازم را از سخت افزارهای داخلی دارای مجوز در این زمینه دریافت نمود. ملاک محاسبه، ارزیابی و تغییر هزینه های این بخش باید اطلاعات مستند سخت افزارهای مذکور باشد و نباید صرفاً بر تجربیات میدانی تکیه کرد. تمامی اسناد و جداول استخراج شده از سخت افزارهای فوق، می بایست ضمیمه جدول اکسل گردد.)

در گام های بعدی، جدول میزان سرمایه گذاری بسته به هر نوع برند و کلاس سنی وسیله نقلیه بطور کامل تهیه شده و طی یک دوره یکساله عدد این آیتم نیز کاملاً مشخص گردد. خروجی این جدول به ما کمک می کند که طی سالهای بعد، قیمت کرایه ناوگان نو با فرسوده متفاوت محاسبه شود. این موضوع از آن جهت اهمیت دارد که به توزیع صحیح بار و ترغیب مالکان جهت نوسازی ناوگان و برنامه ریزی های کلان در این رابطه کمک می کند. توجه به این نکته حائز اهمیت است که فاکتور میزان سرمایه گذاری در برندهای مختلف کامیون و سالهای ساخت متفاوت، بسیار متغیر و تعیین کننده است. به عنوان مثال تفاوت بین کشنده ماک مدل 1970 و کشنده ولوو مدل 2018 از جنبه میزان سرمایه گذاری بسیار قابل توجه است. (در این زمینه به راحتی می توان با استفاده از تکنولوژی های مربوطه، هزینه های انواع کشنده در مدلهای مختلف را محاسبه و تفکیک نمود. پیشنهاد می گردد، دفتر فناوری سازمان مسئول این کار باشد.)

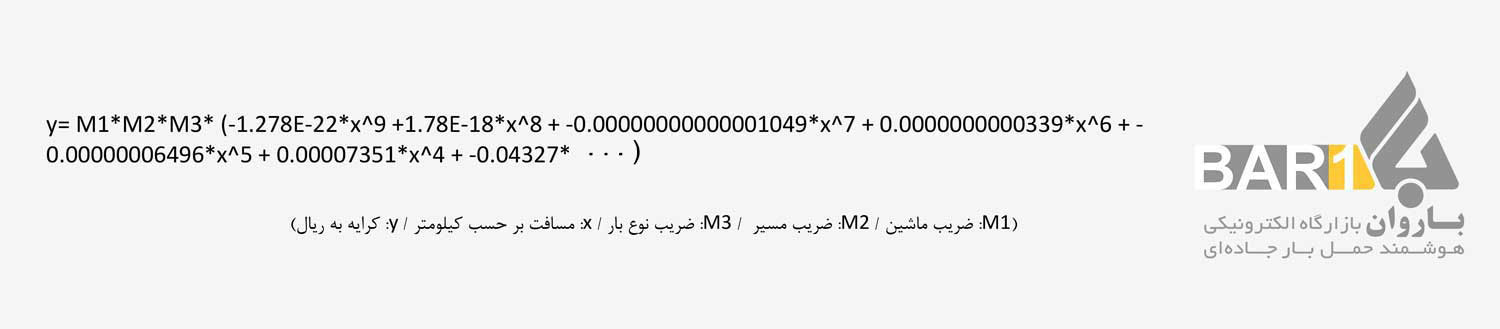

بخش2) فرمول هزینه ها بر کیلومتر (تن کیلومتر)

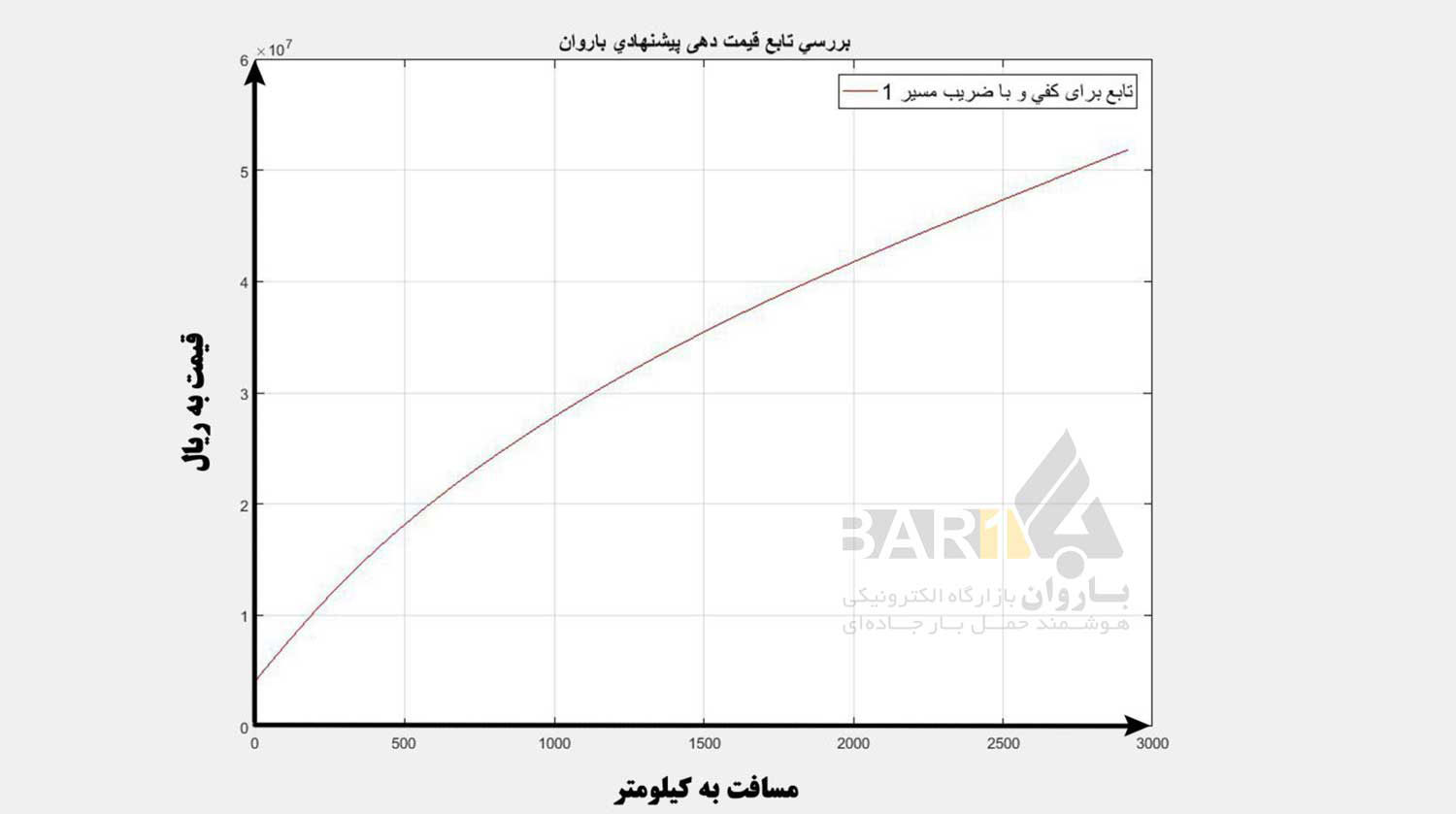

برای قیمت گذاری در طرح هزینه ها بر کیلومتر(تن کیلومتر)، از مدل رگرسیون نه درجه ای استفاده شده است. بر مبنای این مدل، تابعی برای تشخیص قیمت استخراج میشود که با استفاده از این تابع هر فردی قادر خواهد بود به سادگی نرخ حمل بار را با دقت بالایی تخمین بزند.

به صورت کلی هدف رگرسیون، تخمین یک متغیر مستقل بر حسب متغیرهای وابسته است. در ساده ترین صورت رگرسیون به صورت خطی و بر طبق رابطه 1، قابل محاسبه است.

در رابطه 1، y متغیر هدف، x متغیر وابسته، α0 و α1 ضرایب متغیر و β یک خطای احتمالی با میانگین صفر است. اما همانگونه که واضح است در بسیاری از مسائل، رابطه خطی بین متغیر وابسته و متغیر هدف وجود ندارد از اینرو شیوه های دیگری برای رگرسیون پیشنهاد شده است که در این مقاله از مدل درجه نهم رگرسیون استفاده میشود. این مدل در رابطه 2، آمده است.

در رابطه 2، ارتباط بین متغیر مستقل y و متغیر وابسته x از طریق یک رابطه درجه سوم به همراه یک خطای احتمالاتی برقرار می شود. برای محاسبه، ابتدا رابطه به شکل رابطه ماتریسی 3، نوشته میشود.

در رابطه 3، هر یک xiو yiها یک نمونه از داده ها هستند و α و β همانگونه که شرح داده شد به ترتیب ضرایب و خطا میباشند. هدف یافتن ضرایب α است، اما از آنجایی که ماتریس X مربعی نیست و در نتیجه وارون پذیر نمی باشد، راهی برای محاسبه دقیق وجود ندارد. از این رو از تکنیک تخمین استفاده میشود و ضرایب بر طبق رابطه 4، تخمین زده میشوند.

در تخمین رابطه 4، X ماتریس مربوط به xiها می باشد که به اختصار نوشته شده است. xT ترانهاده ماتریس است که نتیجه ضرب این دو ماتریس، یک ماتریس مربعی معکوس پذیر است. همچنین در تخمین از خطاها صرف نظر می شود و مقادیر ضرایب بر حسب بقیه موارد تعیین می شود.

به عبارت دیگر، فرمول باروان برای کشف نرخ هزینه ها بر کیلومتر(تن کیلومتر) عبارتست از:

با توجه به اینکه تعداد داده های ورودی این فرمول زیاد است و محاسبه آن برای افرادی عادی ممکن است سخت باشد، پیشنهاد می گردد جهت سهولت محاسبه، این فرمول بصورت یک افزونه در نرم افزارهای بارنامه یا بازارگاه ها در اختیار همگان قرار گیرد.

بر طبق نمودار، افزایش نرخ به صورت خطی نیست و رگرسیون درجات بالاتر، تخمین بسیار بهتری ارائه می دهد.

1-2) روش کشف فرمول هزینه ها بر کیلومتر(تن کیلومتر) توسط باروان:

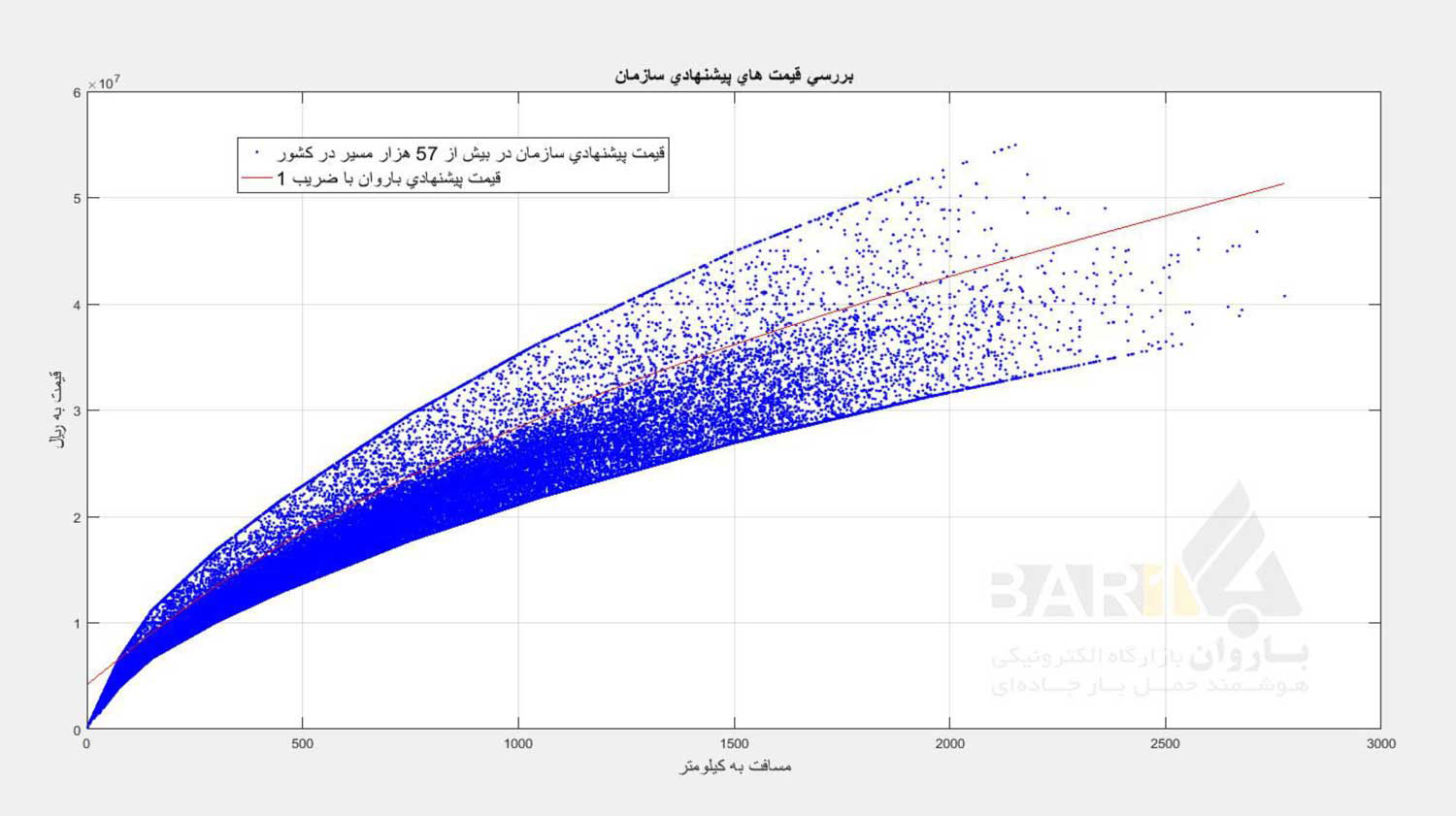

برای محاسبه قیمتهای پیشنهادی باروان، از تکنیک های داده کاوی (Data Mining) و داده های حجیم (Big Data) استفاده شده است. این دو تکنیک امروزه به عنوان شیوه های نوین علمی در محاسبات آماری و استخراج دانش از داده های خام کاربرد فراوانی دارند و در بسیاری از کشورهای پیشرفته دنیا مبنایی برای بسیاری از فعالیت های اقتصادی از جمله حمل و نقل هستند.

داده کاوی بر پایه ی بررسی داده های موجود و کشف روابط و قوانین در آنها شکل گرفته است ولی برای استخراج قوانین صحیح نیازمند حجم بالای داده و بررسی دقیق و علمی آنها و همچنین حذف اطلاعات اشتباه است. به این منظور در باروان برای استخراج قیمت از دادههای آماری سیستم حمل و نقل کشور در دو سال گذشته استفاده شده است. این داده ها شامل بیش از 60 میلیون بارنامه صادر شده در دو سال گذشته در کشور است که مبنای مناسبی برای استخراج قیمت است. لازم به ذکر است از دانش استخراجی از این دادهها برای بهبود و عملی نمودن نرخ هزینه ها بر کیلومتر(تن کیلومتر) استفاده شده است تا ضمن بررسی هزینه و سود زیان راننده در تعیین قیمت، به شرایط کشور و عملی نمودن طرح هزینه ها بر کیلومتر(تن کیلومتر) توجه شود. مزایای استفاده از این تکنیک در موارد زیر قابل بیان است:

1- استفاده همزمان از هزینه های مربوط به حمل و نقل و همچنین روال کنونی کشور در تعیین نرخ هزینه ها بر کیلومتر(تن کیلومتر)

2- امکان افزودن ضریب متناسب با هر استان: در این شیوه میتوان به سادگی تابع مخصوص برای هر استان محاسبه نمود و قیمت را برای هر استان به صورت جداگانه تعیین کرد.

3- امکان اضافه نمودن موارد دیگر برای دقیق تر نمودن قیمت محاسبه شده: چنانچه نیاز باشد قیمت بر اساس نوع بارهای مختلف یا زمان بارگیری یا هر مورد دیگری متغیر باشد این شیوه به راحتی پاسخگوی این نیاز خواهد بود.

4- محاسبه قیمت بین هر دو نقطه دلخواه در کشور: مسلماً به صورت دستی تعیین قیمت بین هر دو نقطه کشور کاری بسیار زمان بر و عملاً غیرممکن است. اما در شیوه پیشنهادی قیمت برای هر دو نقطه به سادگی قابل محاسبه است.

5- مشخص نمودن نقاط خارج از محدوده و اشتباهات احتمالی: در شیوه پیشنهادی به راحتی می توان نقاط خاص و خارج از محدوده قیمت را تعیین نمود. فرض کنید یک شهر به دلایل خاص (مثلا مرزی بودن، بسیار صعب العبور بودن، راه خاکی یا …) قیمت بالاتری به نسبت شهرهای همجوار داشته باشد یا در مثال دیگر فرض کنید در قدیم اشتباهاً میزان مسافت یا هزینه حمل بار برای یک بار اشتباه درج شده است. سیستم پیشنهادی به راحتی این مشکلات را وارد و پوشش میدهد.

نتایج بررسی قیمت های پیشنهادی اولیه سازمان راهداری توسط تکنیکهای Data Mining و Big Data

2-2) محاسبه وزن بار در فرمول

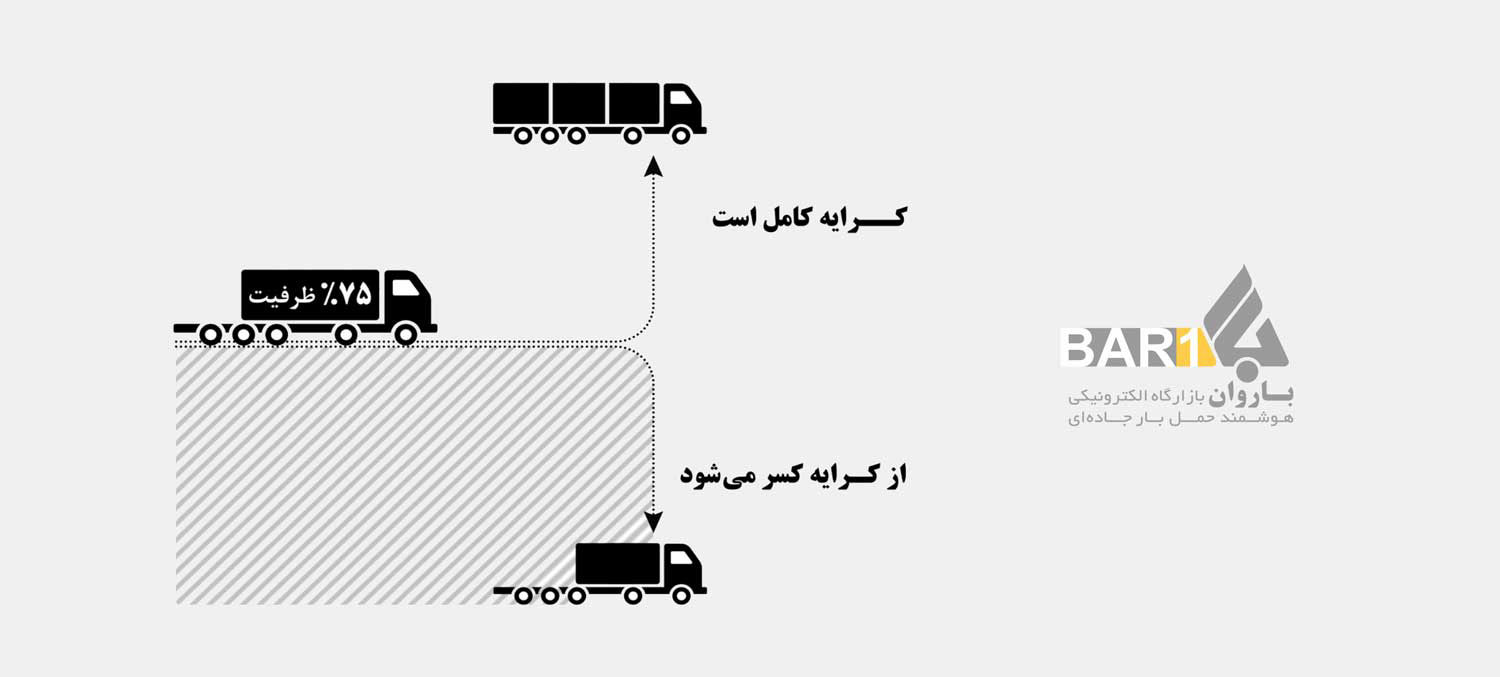

در مرحله شروع طرح هزینه ها بر کیلومتر(تن کیلومتر)، تناژ بار در فرمول در نظر گرفته نشده و بجای آن، میزان ظرفیت بارگیر ملاک قرار داده شده است. اما اگر وزن بار فراتر از ظرفیت ماشین باشد، طبق فرمول باید بر میزان کرایه افزوده شود:

مثلاً اگر کرایه هزینه ها بر کیلومتر(تن کیلومتر)، 22 تن بار در مسافت فرضی برابر 3.300.000 تومان باشد، به ازای هر تن اضافه بار مبلغ 150.000 تومان باید به کرایه پایه افزوده شود:

150.000 = 3.300.000/22

ـ پیشنهاد باروان این است که در گام های بعدی وزن بار را نیز طبق قاعده زیر در فرمول وارد نمود:

- ملاک پر بودن بارگیر و محاسبه ظرفیت کامل آن در فرمول، اشغال فضای بارگیر به میزان حداقل 75% باشد.

- اگر وزن بار کمتر از میزان ظرفیت ماشین باشد، در صورتی که بیشتر از 25 درصد فضای بارگیر خالی بماند، به همان میزان از کرایه کسر گردد. مشروط به اینکه راننده بتواند ظرفیت خالی خود را با استفاده از قانون روباری تکمیل نماید.

بخش3) تعریف انواع ضرایب اعمالی بر قیمت خروجی جدول و فرمول هزینه ها بر کیلومتر(تن کیلومتر)

الف) ضرایب تطبیق سه گانه:

الف-1) ضریب تطبیق بار شهری [تا 1.5]

بار شهری به باری اطلاق می گردد که در محدوده شعاع 50 کیلومتری از مبدأ بارگیری جابجا شود به عبارت دیگر مسافت حمل بار از مبدأ بارگیری زیر 50 کیلومتر باشد. (به استناد اصول استاندراد شهرسازی و راهسازی که بر پایه شعاع 50 کیلومتر می باشد)

توصیه سازمان در حال حاضر شعاع 75 کیلومتر است.

با توجه به اینکه 90% بارهای شهری، دورن شهرها جابجا می شود (نه لزوماً در حاشیه شهرها) و با وجود مسائل مختلفی نظیر ترافیک، محدودیت های تردد، نبود توقفگاه مناسب در شهر و … می توان ضریبی مجزا برای آن در نظر گرفت که تا 1.5 برابر از قیمت عرض از مبدا تابع تن بر کیلومتر نیز می تواند افزایش یابد.

برای مثال بارهای شهری اصفهان از مبدا ذوب آهن تا پایانه امیر کبیر با مسافتی نزدیک به 60 کیلومتر عدد کرایه پایه نزدیک به 665.000 هزار تومان می رسد.

الف-2) ضریب تطبیق مبادی پر بار و کم بار [0.75 – 1.25]

در مرحله شروع طرح هزینه ها بر کیلومتر(تن کیلومتر) با توجه به مصوبه کارگروه به تاریخ 19/9/97، در صورت عدم توافق انجمن های صنفی روی ضریب در نظر گرفته شده، پیشنهاد می گردد حداقل این ضریب 1 درصد و حداکثر آن 1.25 درصد تعیین شود.

سوال: ضریب بیشتر به مناطق پر بار تعلق می گیرد یا به مناطق کم بار؟

پیشنهاد می گردد جهت حمایت از توسعه و پیشرفت مناطق کم توسعه و افزایش فرایندهای حمل و نقلی در این مناطق، به مبادی کم بار ضریب بیشتر و به مبادی پر بار ضریب کمتر تعلق گیرد.

با توجه به اسناد منتشر شده در طرح جامع حمل و نقل کشور در سال 1395، سیاست های کنونی منجر به عدم توزیع بار در کشور و عدم توسعه مناطق کم بار بخصوص از جنبه حمل و نقل کالا می گردد. در صورتی که وظیفه طرح هزینه ها بر کیلومتر(تن کیلومتر) در حمل و نقل بایستی «توسعه عادلانه و همه بعدی در تمامی استان های کشور» باشد.

تبصره 1: شاخص کم باری و پر باری مسیرها سالنامه آماری سازمان پایانه ها و راهدای کشور است.

تبصره 2: در شرایط خاص می توان 10% کل مبادی پربار را بصورت موقت فارغ از ضریب کاهشی در نظر گرفت مثلاً در بندرعباس که خطر دموراژ کشتی ها وجود دارد، بخاطر مدیریت حمل بار در فصول پر بار و پیش بینی شرایط خاص، ضریبش را بیشتر در نظر بگیریم. بررسی این شرایط طبق توافق کانون های سراسری کامیونداران و شرکتهای حمل و نقلی کل کشور در جلسات دوره ای یک ماهه انجام شده و تصویب و تعلیق این تبصره تعیین تکلیف می شود.

الف-3) ضریب تطبیق بازارچه های مرزی [0.75-3]

بازارچه مرزی محوطهای است محصور واقع در نقاط مرزی و در جوار گمرکات یا مکانهایی که طبق تفاهمنامههای منعقد شده بین جمهوری اسلامی ایران و کشورهای هم جوار و یا به صورت مستقل و مطابق با ضوابط تعیین شده از سوی دولت تأسیس شده است و مجاز به انجام تشریفات ترخیص کالا میباشد. مبادلات در بازارچههای مرزی پس از استقرار مأموران وزارت بازرگانی، گمرك جمهوری اسلامی ایران و نیروی انتظامی و با اعمال مقررات مربوط به صادرات و واردات کالا مجاز است و شرایط خاص خود را دارد. با توجه به شرایط حمل بار تا پایانه های مرزی، ضریبی مجزا برای این مسیرها باید در نظر گرفت.

ـ با توجه به اطلاعات آماری اولیه، تعداد 57 پایانه و بازارچه مرزی حمل کالا و نیز حدود 18 بندر تجاری در کشور وجود دارد:

لیست بازارچههای مرزی ایران

| ردیف | نام استان | محل بازارچه | نام بازارچه | کشور هم مرز |

| 1 | آذربایجان غربی | پیرانشهر | تمرچین | اقلیم کردستان عراق |

| 2 | آذربایجانغربی | سردشت | قاسمرَش | اقلیم کردستان عراق |

| 3 | آذربایجانغربی | پلدشت | صنمبلاغی | نخجوان |

| 4 | آذربایجانغربی | بازرگان | ساریسو | ترکیه |

| 5 | آذربایجانغربی | مرز رازی | رازی | ترکیه |

| 6 | آذربایجانغربی | مرز سو | سرو | ترکیه |

| 7 | آذربایجانغربی | اشنویه | اشنویه | اقلیم کردستان عراق |

| 8 | آذربایجانغربی | سلماس | کوزهرَش | ترکیه |

| 9 | آذربایجانشرقی | مرزجلفا | جلفا | جمهوری آذربایجان |

| 10 | آذربایجانشرقی | مرز نوردوز | نوردوز | ارمنستان |

| 11 | کردستان | بانه | سیرانبند | اقلیم کردستان عراق |

| 12 | کردستان | مریوان | باشماق | اقلیم کردستان عراق |

| 13 | کردستان | سقز | سیف | اقلیم کردستان عراق |

| 14 | کرمانشاه | پاوه | شوشمی | اقلیم کردستان عراق |

| 15 | کرمانشاه | جوانرود | شیخصالح | اقلیم کردستان عراق |

| 16 | کرمانشاه | قصرشیرین | پرویزخان | اقلیم کردستان عراق |

| 17 | کرمانشاه | سرپلزهاب | تیلهکوه | اقلیم کردستان عراق |

| 18 | کرمانشاه | خسروی | خسروی | اقلیم کردستان عراق |

| 19 | بوشهر | بوشهر | مرکزتجاری قطر | قطر |

| 20 | بوشهر | کنگان | کنگان | کشورهای مقابل |

| 21 | بوشهر | بندرگناوه | گناوه | کشورهای مقابل |

| 22 | سیستانو بلوچستان | زابل | میلک | افغانستان |

| 23 | سیستانو بلوچستان | میرجاوه | میرجاوه | پاکستان |

| 24 | سیستانو بلوچستان | سراوان | کوهک | پاکستان |

| 25 | سیستانو بلوچستان | ایرانشهر | پیشین | پاکستان |

| 26 | سیستانو بلوچستان | بندر پسابندر | پسابندر | پاکستان |

| 27 | سیستانو بلوچستان | لوتک | میل46 | افغانستان |

| 28 | سیستانو بلوچستان | جالق | جالق | پاکستان |

| 29 | سیستانو بلوچستان | چابهار | ریمدان | پاکستان |

| 30 | سیستانو بلوچستان | زابل | گمشاد | افغانستان |

| 31 | خراسانرضوی | مرزدوغارون | دوغارون | افغانستان |

| 32 | خراسانرضوی | مرزباجگیران | باجگیران | ترکمنستان |

| 33 | خراسانرضوی | سنگان خواف | سنگان خواف | افغانستان |

| 34 | خراسانجنوبی | بیرجند | میل 73 | افغانستان |

| 35 | خراسانجنوبی | نهبندان | دوکوهانه | افغانستان |

| 36 | خراسانجنوبی | یزدان | یزدان | افغانستان |

| 37 | خراسانجنوبی | بیرجند | میل 78 | افغانستان |

| 38 | خراسانشمالی | پرسهسو | پرسهسو | ترکمنستان |

| 39 | گلستان | اینچهبرون | بازارچه پل | ترکمنستان |

| 40 | گیلان | آستارا | بازارچه آستارا | جمهوری آذربایجان |

| 41 | اردبیل | اردبیل | بیلهسوار | جمهوری آذربایجان |

| 42 | اردبیل | اردبیل | پارسآباد | جمهوری آذربایجان |

| 43 | اردبیل | اردبیل | بازارچه گرمی | جمهوری آذربایجان |

| 44 | خـــــــوزستان | خرمشهر | خرمشهر | عراق |

| 45 | خوزستان | آبادان | آبادان | عراق |

| 46 | هرمزگان | بندر جاسک | بندرجاسک | کشــورهای مقابل |

| 47 | هرمزگان | جزیره هرمز | جزیره هرمز | کشورهای مقابل |

| 48 | هرمزگان | تیاب | منطقه تیاب | کشورهای مقابل |

| 49 | هرمزگان | بندر کنگ | بندر کنگ | کشورهای مقابل |

| 50 | هرمزگان | مکران | کوهستک | کشورهای مقابل |

| 51 | هرمزگان | جزیره ابوموسی | ابوموسی | کشورهای مقابل |

| 52 | هرمزگان | میناب | سیریک | کشورهای مقابل |

| 53 | هرمزگان | بندرلنگه | بندرلنگه | کشورهای مقابل |

| 54 | هرمزگان | شیو (پارسیان) | پارسیان | کشورهای مقابل |

| 55 | هرمزگان | میناب | کرگانمیناب | کشورهای مقابل |

| 56 | ایلام | مهران | مهران | عراق |

| 57 | ایلام | دهلران | دهلران | عراق |

لیست بنادر تجاری ایران

| ردیف | نام بندر | استان | شهرستان | ردیف | نام بندر | استان | شهرستان |

| 1 | شهيد رجايي | هرمزگان | بندرعباس | 10 | انزلي | گيلان | بندر انزلي |

| 2 | لنگه | هرمزگان | بندر لنگه | 11 | آستارا | گیلان | آستارا |

| 3 | شهيد باهنر | هرمزگان | بندرعباس | 12 | شهيد بهشتي | سيستان و بلوچستان | چابهار |

| 4 | قشم | هرمزگان | قشم | 13 | چابهار | سیستان و بلوچستان | چابهار |

| 5 | جاسک | هرمزگان | جاسک | 14 | امام خميني | خوزستان | ماهشهر |

| 6 | اميرآباد | مازندران | بهشهر | 15 | خرمشهر | خوزستان | خرمشهر |

| 7 | نوشهر | مازندران | نوشهر | 16 | آبادان | خوزستان | آبادان |

| 8 | بندر نکا | مازندران | نکا | 17 | بوشهر | بوشهر | بوشهر |

| 9 | فریدونکنار | مازندران | فریدونکنار | 18 | گناوه | بوشهر | گناوه |

.

.

.

.

.

.

.

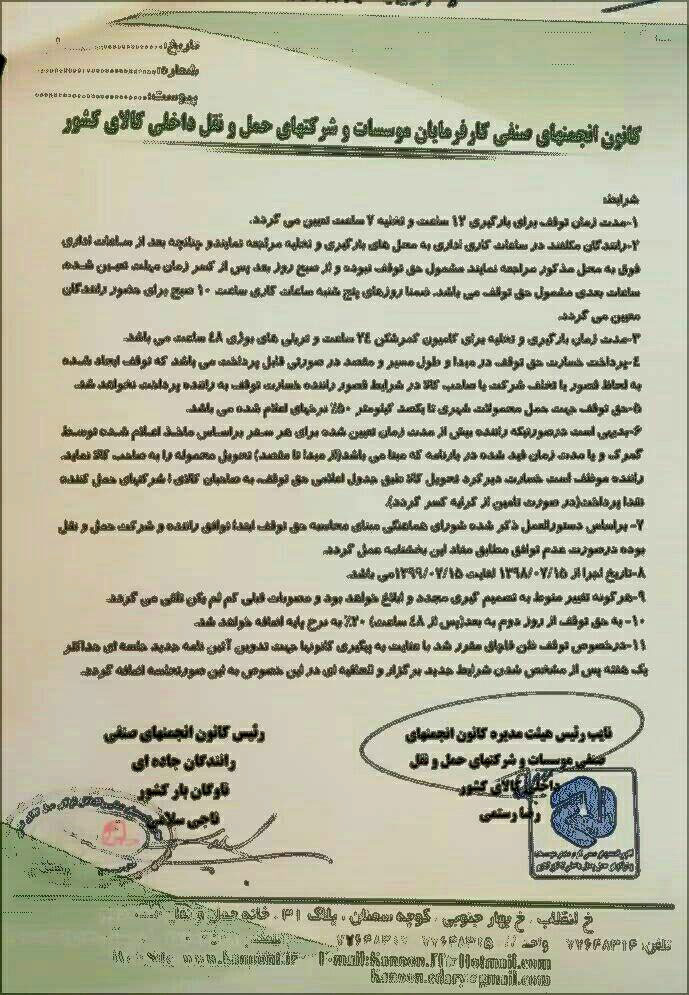

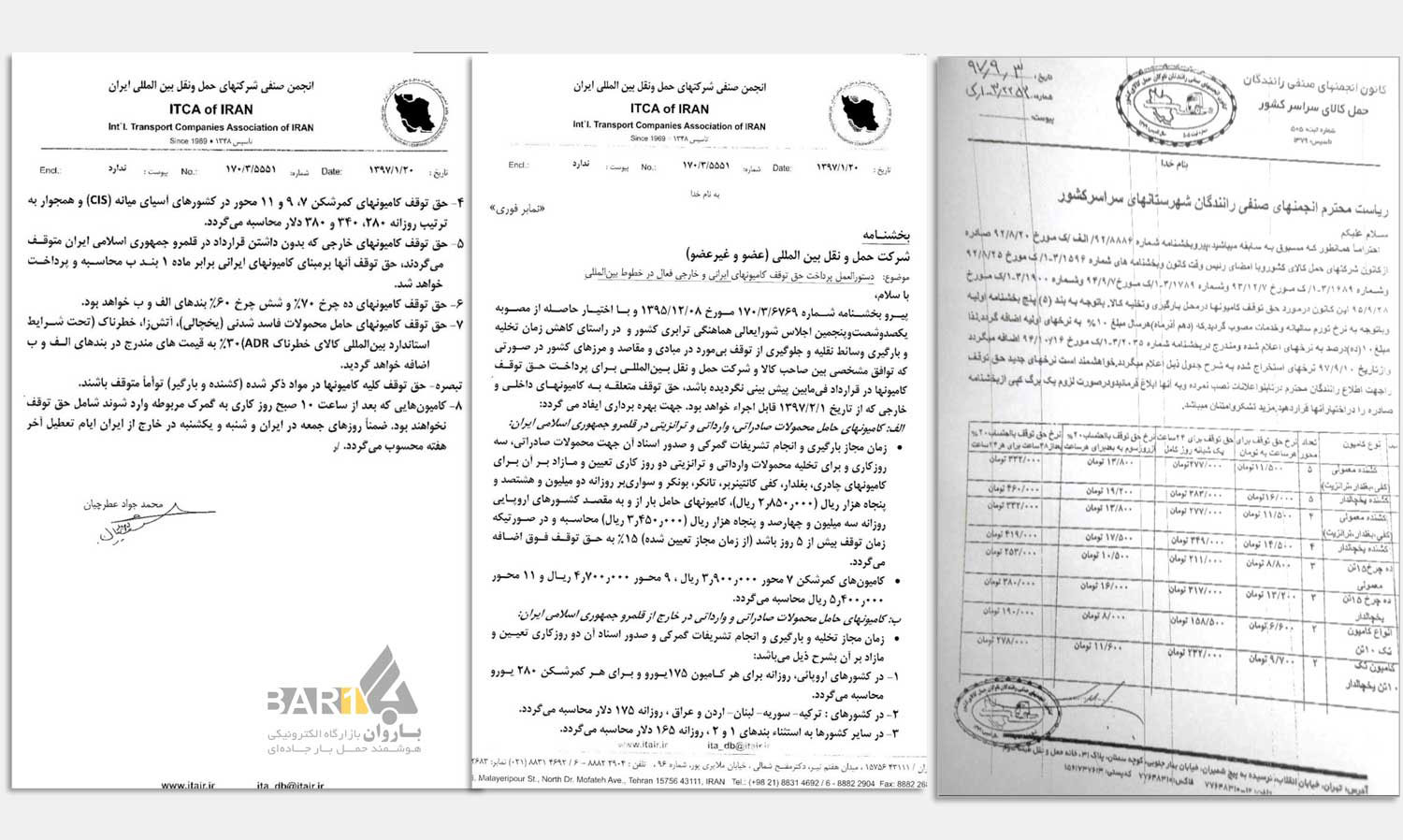

الف-3-1) نرخ حق توقف

علاوه بر ضریب تطبیق بازارچه مرزی، پیرو بخشنامه ابلاغی کانون انجمن های صنفی رانندگان کشور کانون انجمنهای صنفی کارفرمایان موسسات و شرکت های حمل و نقل داخلی کشور، هزینه های نرخ توقف (حق خواب راننده) در بازارچه های مرزی و بنادر نیز به صورت یک عدد ثابت بر کرایه اضافه می گردد.

ـ تصویر بخشنامه های مذکور

ب) ضریب صعب العبوری (گرمسیری، سردسیری، شیب مثبت و منفی و قوس جاده ای) [0.75 – 1.25]

این ضریب در مرحله شروع طرح هزینه ها بر کیلومتر(تن کیلومتر) بخاطر گستردگی طرح، معلق است، اما طی یک دوره شش ماهه باید تدوین شده و در نهایت در قالب همان ضریب تطبیق پرباری و کم باری ادغام گردد. روش اعمال ضریب صعب العبوری به پیشنهاد باروان صرفاً میزان مسافت صعب العبور در کل مسیر است. (تعیین جدول برندها در این مورد نیز بسیار کاربردی است)

ـ ابزار محاسبه: ابزارهای تکنولوژیک نظیر گوگل مپ و …، استفاده از داده های سازمان راهداری بخصوص داده های دستگاه های تردد شمار در مسیرهای مختلف

ج) ضریب نوع بارگیر [0.15 – 4]

به استناد آمار سازمان راهداری بارگیرهای سبک و سنگین مختلفی در کشور وجود دارد. برای هر نوع بارگیر یک ضریب اختصاصی تعریف شده است.

ضرایب دسته های مختلف بارگیر در مرحله شروع طرح هزینه بر کیلومتر

| نوع دسته | بازه درصد ضریب بارگیر |

| وانت | 0.15 تا 0.29 |

| کامیونت | 0.30 تا 0.75 |

| کامیون | 0.75 تا 1 |

| تریلر | 1 تا 4 |

ضریب انواع بارگیر

| ردیف | دسته | نوع بارگیر | ضریب | ردیف | دسته | نوع بارگیر | ضریب |

| 1 | وانت | وانت / وانت کمپرسی | 0.15 | 42 | تریلر | تریلر کشنده | 1 |

| 2 | وانت | نیسان / نیسان کمپرسی | 0.2 | 43 | تریلر | کفی 12 چرخ | 1 |

| 3 | وانت | اطاقدار 4 چرخ | 0.25 | 44 | تریلر | کفی 18 چرخ | 1 |

| 4 | وانت | وانت یخچالدار/ نیسان یخچالدار | 0.29 | 45 | تریلر | کفی 14 چرخ | 1 |

| 5 | کامیونت | کامیونت(شاخص) | 0.3 | 46 | تریلر | بغلدار معمولی 12 چرخ | 1.1 |

| 6 | کامیونت | بغلدار معمولی 6 چرخ(تک) | 0.52 | 47 | تریلر | بغلدار معمولی 18 چرخ | 1.1 |

| 7 | کامیونت | بغلدار معمولی (خاور) | 0.45 | 48 | تریلر | بغلدار معمولی 14 چرخ | 1.1 |

| 8 | کامیونت | مسقف 6 چرخ(تک) | 0.55 | 49 | تریلر | مسقف 12 چرخ | 1.15 |

| 9 | کامیونت | اطاقدار 6 چرخ(تک) | 0.55 | 50 | تریلر | مسقف 18 چرخ | 1.15 |

| 10 | کامیونت | کفی 6 چرخ(تک) | 0.55 | 51 | تریلر | مسقف 14 چرخ | 1.15 |

| 11 | کامیونت | بغلدار چادری 6 چرخ (تک) | 0.59 | 52 | تریلر | کانتینردار | 1.15 |

| 12 | کامیونت | مسقف (خاور) | 0.45 | 53 | تریلر | بونکر 12 چرخ | 1.15 |

| 13 | کامیونت | اطاقدار ( خاور) | 0.44 | 54 | تریلر | بونکر 18 چرخ | 1.15 |

| 14 | کامیونت | بغلدار چادری (خاور) | 0.46 | 55 | تریلر | بونکر 14 چرخ | 1.15 |

| 15 | کامیونت | بغلدار معمولی فلزی (تک) | 0.62 | 56 | تریلر | کمپرسی 12 چرخ | 1.2 |

| 16 | کامیونت | اطاقدار بنز 911( خاور) | 0.45 | 57 | تریلر | کمپرسی 18 چرخ | 1.2 |

| 17 | کامیونت | کمپرسی 6 چرخ (تک) | 0.62 | 58 | تریلر | کمپرسی بغلدار | 1.2 |

| 18 | کامیونت | کمپرسی (خاور) | 0.45 | 59 | تریلر | کمپرسی 14 چرخ | 1.2 |

| 19 | کامیونت | اطاقدار آیفا (تک) | 0.68 | 60 | تریلر | بغلدار چادری 12 چرخ | 1.2 |

| 20 | کامیونت | موتورسیکلت بر 6 چرخ (تک) | 0.7 | 61 | تریلر | بغلدار چادری 18 چرخ | 1.2 |

| 21 | کامیونت | یخچالدار 6 چرخ (تک) | 0.75 | 62 | تریلر | بغلدار چادری 14 چرخ | 1.2 |

| 22 | کامیونت | بونکر 6 چرخ (تک) | 0.71 | 63 | تریلر | کفی کانتینربر(تیغه)12 چرخ | 1.2 |

| 23 | کامیونت | تانکر- مخزندار (خاور) | 0.52 | 64 | تریلر | کفی کانتینربر(تیغه)14 چرخ | 1.2 |

| 24 | کامیونت | تانکر-مخزندار 6 چرخ (تک) | 0.71 | 65 | تریلر | موتورسیکلت بر 18 چرخ | 1.2 |

| 25 | کامیونت | کفی (خاور) | 0.40 | 66 | تریلر | سواری کش یک طبقه | 1.22 |

| 26 | کامیونت | موتورسیکلت بر(خاور) | 0.55 | 67 | تریلر | سواری کش دو طبقه | 1.22 |

| 27 | کامیونت | یخچالدار (خاور) | 0.56 | 68 | تریلر | کفی کشویی | 1.3 |

| 28 | کامیون | اطاقدار 10 چرخ | 0.73 | 69 | تریلر | جامبو | 1.3 |

| 29 | کامیون | باری چوبی | 0.73 | 70 | تریلر | تانکر-مخزندار 12 چرخ | 1.3 |

| 30 | کامیون | باری فلزی | 0.74 | 71 | تریلر | تانکر-مخزندار 18 چرخ | 1.3 |

| 31 | کامیون | کمپرسی 10 چرخ | 0.76 | 72 | تریلر | تانکر-مخزندار 14 چرخ | 1.3 |

| 32 | کامیون | بغلدار معمولی 10 چرخ | 0.76 | 73 | تریلر | یخچالدار 12 چرخ | 1.4 |

| 33 | کامیون | کفی 10 چرخ | 0.70 | 74 | تریلر | یخچالدار 18 چرخ | 1.4 |

| 34 | کامیون | مسقف 10 چرخ | 0.78 | 75 | تریلر | کمرشکن 5 محور | 1.3 |

| 35 | کامیون | بغلدار چادری 10 چرخ | 0.8 | 76 | تریلر | کمرشکن 6 محور | 1.45 |

| 36 | کامیون | میکسر | 0.9 | 77 | تریلر | کمرشکن 7 محور | 1.60 |

| 37 | کامیون | بونکر 10 چرخ | 0.94 | 78 | تریلر | کمرشکن 9 محور | 1.80 |

| 38 | کامیون | موتورسیکلت بر 10 چرخ | 0.91 | 79 | تریلر | کمرشکن 11 محور | 2.10 |

| 39 | کامیون | جرثقیلدار | 0.94 | 80 | تریلر | بوژی و به بالا | 4 |

| 40 | کامیون | تانکر-مخزندار 10 چرخ | 0.96 | ||||

| 41 | کامیون | یخچالدار 10 چرخ | 0.98 |

ـ انواع بارگیر نیاز به کلاس بندی ندارد. تعداد آن در حدی هست که بتوان برای هر کدام ضریبی جدا و تخصصی در نظر گرفت.

ـ سازمان راهداری و کانونهای سراسری انجمن های صنفی بایستی این ضرایب را بررسی و تصویب نمایند، مشخصاً باید دانست مبنای محاسبه این ضرایب باید به صورت علمی از اطلاعات بارنامه ای با مشخصات بارگیر طی دو سال گذشته از آن باشد.

ـ نیاز هست طی یک بازبینی تخصصی انواع بارگیرهای کشور از 80 نوع بیشتر گردد، برآورد باروان تعدادی بیشتر از 200 نوع بارگیر نمی باشد.

– در خصوص بارگیر کمرشکن 11 محور به بالا هزینه های کنار گذر، محدودیت ارتفاع و هزینه های جانبی همچون قطع برق یا تعریض جاده در مراحل ابتدایی طرح تن بر کیلومتر به قیمت کرایه پایه اضافه می گردد ولی در سال های بعد نسبت به محاسبه کرایه در مسیر انتخابی قابلیت محاسبه ی کلیه ی هزینه ها وجود خواهد داشت.

د) ضریب نوع بار [0.5 – 1.5]

د-1) کدگذاری انواع کالا در کشور

بر اساس آمار و ارقام سازمان راهداری، کل بار کشور(31 نوع) در 9 گروه کالایی دسته بندی شده و هر کدام دارای کد اختصاصی است.

ـ اولویت اول: کدگذاری گروه های 9 گانه کالا در کشور

جدول گروههای کالایی در سازمان راهداری

| ردیف | گروه کالا | درصد بار در کشور |

| 1 | معدنی و ساختمانی | 34.5 |

| 2 | کشاورزی و دامی | 20.2 |

| 3 | شیمیایی | 16.1 |

| 4 | فلزی | 13.1 |

| 5 | صنایع سبک | 5.1 |

| 6 | ماشین آلات | 4.6 |

| 7 | کاغذ و چوب | 3 |

| 8 | متفرقه و خرده | 2.6 |

| 9 | چرم و پوشاک | 0.8 |

ـ اولویت دوم: کدگذاری 31 نوع بار در کشور

جدول دسته بندی انواع کالا در سازمان راهداری کشور

| ردیف | نوع کالا | درصد بار | ردیف | نوع کالا | درصد بار |

| 1 | انواع ترکیبات نفتی و شیمیایی | 13.2 | 16 | لوازم خانگی | 1 |

| 2 | کالاهای فلزی | 13.1 | 17 | محصولات شیشه ای | 1 |

| 3 | انواع سیمان | 13 | 18 | انواع رنگ و مواد پاک کننده | 1 |

| 4 | کالاهای ساختمانی | 10.5 | 19 | انواع مقوا و کاغذ | 1 |

| 5 | کالاهای معدنی | 10.2 | 20 | مصنوعات سیمانی | 0.7 |

| 6 | مواد غذایی | 8.3 | 21 | انواع پوشاک و منسوجات آن | 0.6 |

| 7 | محصولات کشاورزی | 7.3 | 22 | لوازم بهداشتی و پزشکی | 0.3 |

| 8 | کالاهای دامی | 4.6 | 23 | انواع دارو | 0.2 |

| 9 | انواع چوب و لوازم چرمی | 2 | 24 | لوازم آموزشی و ورزشی | 0.2 |

| 10 | انواع قطعات یدکی وسایل نقلیه و ماشین الات سنگین | 1.9 | 25 | انواع گونی و کیسه وچتایی | 0.1 |

| 11 | انواع سموم و کود شیمیایی | 1.8 | 26 | انواع فرش و گلیم و موکت | 0.1 |

| 12 | انواع ماشین الات سنگین | 1.7 | 27 | لوازم یدکی دستگاه های سبک | 0.1 |

| 13 | محصولات پلاستیکی و کائوچو | 1.4 | 28 | دخانیات | 0 |

| 14 | ابزارالات | 1.1 | 29 | انواع چرم و مصنوعات آن | 0 |

| 15 | وسایل نقلیه باری و مسافری | 1 | 30 | مصنوعات سفالی | 0 |

| 31 | سایر | 2.6 |

ـ اولویت سوم: کدگذاری انواع بار منطبق بر استاندارد سازمان صنایع

پیشنهاد می گردد کدگذاری انواع کالا در کشور منطبق بر کدهای سازمان صنایع [ISIC] باشد و یا از کدگذاری های انجام گرفته در سازمان راهداری به تفکیک هر نوع کالا استفاده گردد.

د-2) ضریب بارهای صنایع استراتژیک

ـ پیشنهاد می شود جهت رگولاتوری بازار، حمایت از ثبات قیمت و حفظ بازار صنایع استراتژیک مثل سیمان و مواد نفتی، برای بارهای درون استانی یک ضریب و بارهای برون استان ضریبی دیگر در نظر گرفته شود. (مثال: قیمت سیمان اصفهان در داخل استان و خارج استان)

لازم به ذکر است برخی صنایع بزرگ نظیر فولاد مبارکه، طی سالهای اخیر ضریبی اختصاصی برای بارهای خود نظیر کلاف، شمش، رول، ورق تخت و … در نظر گرفته اند. به عنوان مثال اگر ورق تخت را ضریب 1 حساب کنیم، می توانیم برای شمش صادراتی ضریب 0.80 درصد اعمال کنیم. (همچنین صنایع سنگ لایبید). برای این موارد باید ضریبی در نظر گرفت که خروجی فرمول با تابع فعلی آنها تناقضی ایجاد نکند. لذا این ضرایب صرفاً بر اساس توافق انجمن های صنفی محل مبدأ بار تعیین و اعمال می گردد.

ـ پیشنهاد باروان برای صنایع سیمان، ضریب 0.81 درصد برای بارهای شهری و درون استانی است و ضریب بارهای برون استانی سیمان بر حسب توافق طرفین تعیین گردد.

د-3) توافقات محلی در تعیین ضرایب نوع بار

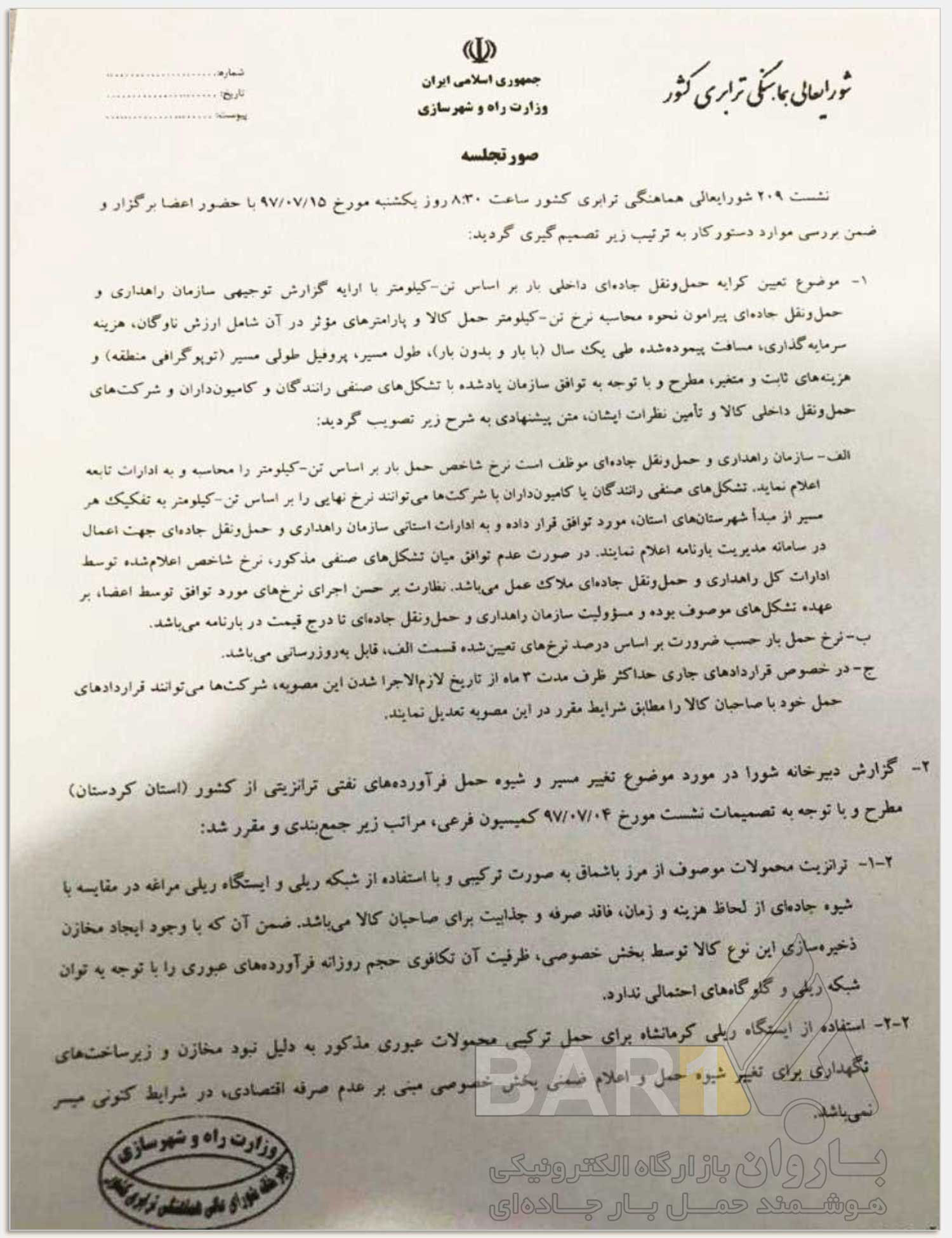

ـ جهت حفظ ساختار فرمول هزینه بر کیلومتر و نیز توافقات انجام گرفته در شهرستانهای مختلف، پیشنهاد می گردد انجمن های صنفی موصوف در مصوبه 209 شورای عالی هماهنگی ترابری کشور شامل رانندگان، کامیونداران، شرکت های حمل و نقلی و صاحبان صنایع، این اختیار را داشته باشند که درباره تعیین ضریب انواع بارهای موجود در محل آن شهرستان تصمیم گیری و توافق کنند و طی نامه ای رسمی به سازمان راهداری استان اعلام نمایند. طبق این قاعده، پس از شش ماه درباره تمامی بارهای مختلف در شهرستان های کشور توافقات محلی شکل گرفته است. به عنوان مثال شهرهای لایبید و جوشقان هر دو بار کوپ سنگ دارند. هر دو در یک استان با ضریب تطبیق 1 هستند. مقصد بارهای آنها شهرهای خمینی شهر و محمود آباد است. اما تفاوت اینجاست که نرخ فرمول هزینه بر کیلومتر 900 هزار تومان برای هر دو شهر است اما معدن جوشقان روی نرخ 900 هزار تومان و لایبید روی نرخ 700 هزار تومان توافق کرده اند. برای رفع این مشکل می بایست ضریبی اختصاصی برای هر دو معدن توسط انجمن های صنفی همان شهرستان طی توافق تعیین و اعلام گردد.

ـ بازه محدوده توافق از 0.5 تا 1.5 درصد می باشد.

ـ علاوه بر آن انجمن های صنفی شهرستانها، می توانند متناسب با کد کالا معیار اعلام قیمت در فرمول هزینه بر کیلومتر را از 22 تن به 25 تن تغییر دهند.

هـ) تبصره های ضرایب تطبیق، ضرایب نوع بارگیر، ضرایب نوع بار و توصیه ها

هـ-1) تبصره های مربوطه به ضرایب تطبیق، موضوع بند الف بخش سوم طرح

- جهت در نظر گرفتن منافع کلی کشور و بهینه سازی طرح کلان حمل و نقل کشور و جلوگیری از اختلال در تعیین ضرایب سه گانه تطبیق، می بایست تعیین ضرایب سه گانه تطبیق به پیشنهاد انجمن های موصوف در مصوبه 209 شورای عالی هماهنگی ترابری کشور جهت ارائه و تصویب در ستاد مرکزی سازمان پایانه ها با حضور و نظارت کانون های سراسری قابلیت تصویب داشته باشد. (لازم به ذکر است محدوده ضرایب در طرح به صراحت آمده است)

- لازم است در ستاد مرکزی سازمان پایانه های کشور، ضرایب تطبیق برای هر استان بصورت مجزا تعریف شده سپس به همه استانها ابلاغ گردد. (با توجه به تفاوت رویه حمل و نقلی در استانهای مختلف، می توان با استفاده از اطلاعات حمل بار بخصوص در صنایع بزرگ، تابع هر استان را استخراج کرده و سپس در فرمول، ضرایب هر استان را طوری در نظر گرفت که هماهنگ با رویه مذکور باشد و منجر به اختلال در حمل و نقل استان ها نگردد.)

- برای هر وسیله نقلیه در هر بار حمل بار، فقط یک نوع از ضرایب تطبیق لحاظ می شود نه هر سه نوع ضریب!

- ابزار محاسبه ضرایب تطبیق، تحلیل داده های بزرگ بارنامه ای چند سال اخیر و اطلاعات سخت افزارهای کنوانسیون ELD می باشد، در مراحل بعدی باید دقت محاسبه این ضریب بالا رفته و به روزی برسیم که به عنوان نمونه این ضریب با چند رقم اعشار تعیین گردد؛ (مثلاً 1.4523678%)

هـ-2) تبصره های مربوط به ضرایب نوع بارگیر (موضوع بند ج بخش سوم طرح)

ـ تعیین و تصویب ضرایب انواع بارگیر در حوزه اختیارات کلان کشور می باشد و ارتباطی به استان ها نباید داشته باشد.

هـ-3) تبصره های مربوط به ضرایب نوع بار (موضوع بند د بخش سوم طرح)

- تصویب ضرایب نوع بار می توانند در اختیار انجمن های صنفی استان ها و یا حتی شهرستان ها جهت تنظیم بازار محلی در همان محدوده باشد. (لازم به ذکر است محدوده ضرایب در طرح به صراحت آمده است.)

- تأکید می گردد باری به عنوان بارهای انباری یا گاراژی وجود ندارد که ضریبی اختصاصی در فرمول هزینه بر کیلومتر(تن کیلومتر) به خود اختصاص دهد. (رجوع شود به ماده 14 مصوبه 154 شورایعالی هماهنگی ترابری کشور)

تصویر مصوبه 209 شورای عالی هماهنگی ترابری کشور

بخش4) بار برگشتی

در صورت توافق جهت اختصاص دادن ضریبی برای این نوع بار، پیشنهاد باروان ضریب 0.6 درصد است. به عبارت دیگر 60 درصد کرایه مسیر رفت برای بار برگشتی مربوطه حساب شود، مشروط به اینکه در مبدأ بارگیری، بار رفت و برگشت بارنامه گردد.

انواع بار برگشتی مورد تأیید سازمان عبارتند از:

| نوع کالای برگشتی | کد سازمانی کالا |

| ظرف خالی | 9302400 |

| بطری خالی | 4731000 |

| کانتیر خالی 20 فوتی | 5501200 |

| کانتیر خالی 40 فوتی | 5501300 |

| پالت خالی | 7301400 |

| بشکه خالی | 2840000 |

ـ زمانی این بارها به عنوان بار برگشتی محسوب می شود که بار مسیر رفت را همان وسیله نقلیه حمل کرده باشد.

ـ در حال حاضر این رویه در بنادر کشور اجرا می گردد.

بخش5) ابزار کشف مسیر و محاسبه مسافت

تا کنون در سازمان راهداری ابزار تعیین مسافت بین شهرها استفاده از GPS بوده اما روش های نوین تعیین مسافت بر پایه OSM نظیر ابزار گوگل مپ بسیار کارآمدتر و دقیقتر هستند.

ـ در وهله اول، بهینه ترین و پر تردد ترین مسیرها در نظر گرفته شود. تعریف مسیر بهینه بصورت قانونی مسیری که در آن سازمان پایانه ها و پلیس راه مجوز حمل بار ترافیکی صادر می کنند، اما مبنای مسیر بهینه مثلاً در ابزار گوگل مپ برآیندی از دهها فاکتور است که مهمترین آنها فاصله کمتر و ترافیک روانتر است. در حال حاضر 57 هزار مسیر توسط سازمان معرفی شده که بایستی ابتدا مسافت دقیق این مسیرها تعیین و تأیید گردد. سپس بقیه مسیرها (212 هزار) بررسی و اصلاح شود. در طی انجام این کار، ملاک تعیین فاصله را ابزار گوگل مپ در نظر بگیریم که برای همه براحتی قابل استفاده باشد.

ـ پیشنهاد می گردد در ادامه طرح هزینه ها بر کیلومتر(تن کیلومتر)، در نرم افزار بارنامه یا بازارگاه امکان انتخاب مسیرهای مختلف به سمت یک مقصد برای کاربران فراهم شود تا بتوان میزان مسافت، شیب، سختی و عوارض بزرگراهی و … آن مسیر را بطور اختصاصی محاسبه نمود.

بخش6) عدد خروجی فرمول هزینه ها بر کیلومتر(تن کیلومتر)«کـرایه پـایه» است

نرخ خروجی هزینه ها بر کیلومتر(تن کیلومتر) «کرایه پایه» حمل بار است نه مبلغ صافی راننده. علت این موضوع تعریف قانونی کرایه پایه در سازمان حمل و نقل است و مبلغ صافی مبنای تعریف شده ی قانونی ندارد. این مبلغ، کف کرایه نیست بلکه سقف کرایه است.

1-6) کمیسیون قانونی شرکت های حمل و نقلی شامل بیمه تکمیلی راننده، کارمزد، عوارض صنفی و … صرفاً از کرایه پایه کسر می گردد.

2-6) پس از آن حق سازمان که 4% کرایه پایه است بر کرایه پایه اضافه می گردد. همچنین هزینه های انبارداری، باسکول، بارگیری و تخلیه بار، بیمه بار و هزینه عوارض بزرگراهی نیز توسط صاحب کالا بر کرایه پایه اضافه خواهد شد؛

ـ ـ می توان امکانی نرم افزاری فراهم آورد که هزینه عوارض بزرگراهی در مسیرهای مختلف به سادگی محاسبه و مشخص گردد.

ـ ـ علاوه بر هزینه های فوق (بند 6-2) هزینه حق توقف (حق خواب) به خالص دریافتی راننده اضافه می گردد و به هیچ وجه کمیسیون قانونی شرکت ها و یا سازمان پایانه ها نباید بر آن اعمال گردد.

ـ به استناد ماده 13 مصوبه 154 شورایعالی هماهنگی ترابری کشور، هزینه پایانه های عمومی شامل پارکینگ، برگ نوبت دهی و حواله بارگیری و تمدید و تجدید آن بر عهده راننده با مالک کامیون بوده و پرداخت هزینه های مربوط به عوارض شهرداری، هلال احمر و غیره و همچنین هزینه های مربوط به دیماند، باسکول، جرثقیل، لیفتراک و تخلیه و بارگیری و غیره مربوط به صاحب کالاست و در هر صورت شرکت با مؤسسه حمل و نقل مؤظف به تأمین و یا وصول و ذکر آن در بارنامه و عندالزوم پرداخت آن به مراجع مربوطه می باشد.

ـ به استناد ماده 14 مصوبه 154 شورایعالی هماهنگی ترابری کشور، دریافت هرگونه وجهی تحت عناوین پشت بارنامه، بارچینی، دالانداری انعام، گاراژداری، انبارداری از جانب مؤسسات و شرکتهای حمل و نقل و همچنین رانندگان ممنوع است.

بخش7) پیشنهادی درباره نحوه اجرای طرح هزینه ها بر کیلومتر(تن کیلومتر)

ـ کلیات و جزئیات فرمول و روش محاسبات توضیح داده شده و منتشر گردد.

ـ بعد از نهایی شدن طرح، یک وب سرویس نرم افزاری یا api توسط سازمان راهداری برای محاسبه هزینه ها بر کیلومتر(تن کیلومتر) و حفظ وحدت رویه در این زمینه تهیه شده و در اختیار بازارگاه ها، کارشناسان مربوطه و … قرار داده شود تا صحت طرح سنجیده و خطاهای احتمالی مشخص و اصلاح گردد. با توجه به ظرفیت و توانمندی های سازمان، زمان کشف و رفع خطاها بیشتر از 6 ماه برآورد نمی گردد. پس از آن این وب سرویس و api در دسترس عموم قرار گیرد تا همه رانندگان، شرکت های حمل و نقلی، صاحبان کالا و صنایع و … بتوانند به سادگی نرخ مربوطه را استعلام نمایند. حتی می توان این افزونه را به نرم افزار بارنامه و نیز بازارگاه های الکترونیکی اضافه نمود.

– پس از اجرای کامل طرح هزینه ها بر کیلومتر در کشور انتظار می رود صنعت حمل و نقل شاهد آن باشد که به طور مثال بار سیمان در کل کشور با یک هزینه تن بر کیلومتر جابجا گردد. مشخصاً با لحاظ تفاوت ضرایب تطبیق در هر استان می بایست به نقطه ای برسیم که مفروضاً کلیه ی کدهای بارهای سیمانی تنی 35000 تومان در کشور جابجا شده که متعاقبا کرایه آن با افزایش کیلومتر تعیین می گردد. این اتفاق به وضوح برای صنایع فولادی، معدنی، ساختمانی و کشاورزی و همچنین نفتی و شیمیایی می بایست اتفاق افتد.

بخش8) مشخص شدن تکلیف کامیونهای ملکی

ـ با توجه به آمار رسمی موجود، آیا صلاح است که مجوز خارج بودن این ناوگان از طرح هزینه ها بر کیلومتر(تن کیلومتر) صادر شود یا خیر؟ چه بسا صدور این مجوز منفذی بشود برای شکست طرح هزینه ها بر کیلومتر(تن کیلومتر)!

ـ اگر طی دوره ای شش ماهه دستور العملی مشخص و واضح بدین منظور تدوین شود باعث ترغیب شرکت های حمل و نقلی جهت افزایش ناوگان ملکی، تحت پوشش گرفتن رانندگان کم توان و برخورداری از مزایای دیگر طرح ملکی شده و ضمن بهره بردن از منافع آن مبنای رقابت برای شرکت های حمل و نقلی خواهد شد.

ـ راهکاری دیگر تدوین دستورالعمل عقد قرارداد الکترونیکی بین صاحب کالا و شرکت حمل و نقلی با قید شرایط کاملاً مشخص باشد.

بخش9) جلوگیری از دامپینگ (مفت بری) توسط رانندگان

یکی از معضلاتی که ممکن است طرح را با شکست مواجه کند پدیده دامپینگ یا اصطلاحاً مفت بری توسط رانندگان می باشد.

ـ طی دوره ای شش ماهه آیین نامه ای تنبیهی بدین منظور تدوین شود. بطور مثال هزینه قانونی حمل بار بصورت کامل در بارنامه قید گردد تا راننده متخلف با پرداخت اجباری مالیات و هزینه های این قیمت کامل، نتواند سود چندانی از حمل آن بدست آورد.

ـ دامپینگ فقط در موارد «روباری» مجاز باشد.

بخش10) جلوگیری از تخلف شرکت های حمل و نقلی در طرح هزینه ها بر کیلومتر(تن کیلومتر) و پیش بینی شرایط رقابت پذیری

ـ با توجه به بند 2 مصوبه 154 شورای عالی هماهنگی ترابری کشور و صراحت آن مبنی بر صدور بارنامه توسط شرکت های حمل و نقلی در محدوده مجاز جغرافیایی، سازمان راهداری با توجه به تمام حساسیت های مدنظر، می تواند با عمل به این قانون و فعالسازی این قابلیت در ساختار نرم افزار بارنامه به سلامت اجرای طرح هزینه ها بر کیلومتر(تن کیلومتر) و جلوگیری از بروز بسیاری از تخلفات احتمالی کمک نماید. همچنین این موضوع شرکت های حمل و نقلی را ترغیب به فعالیت بیشتر در محدوده های مجاز خود خواهد کرد.

ـ عملکرد شرکت های حمل و نقلی بر اساس معیارها و موارد مختلف رتبه بندی گردد و این رتبه بندی اساس بازاریابی و افزایش قرارداد با صاحبان کالا شود. (پیش نیاز آن تدوین قانون شرکت های ملکی است)

ـ استفاده حداکثری از ظرفیت روباری بارگیرهای مختلف

ـ تصویر مصوبه 154 شورای عالی هماهنگی ترابری کشور

[دانلود فایل PDF طرح هزینه ها بر کیلومتر]